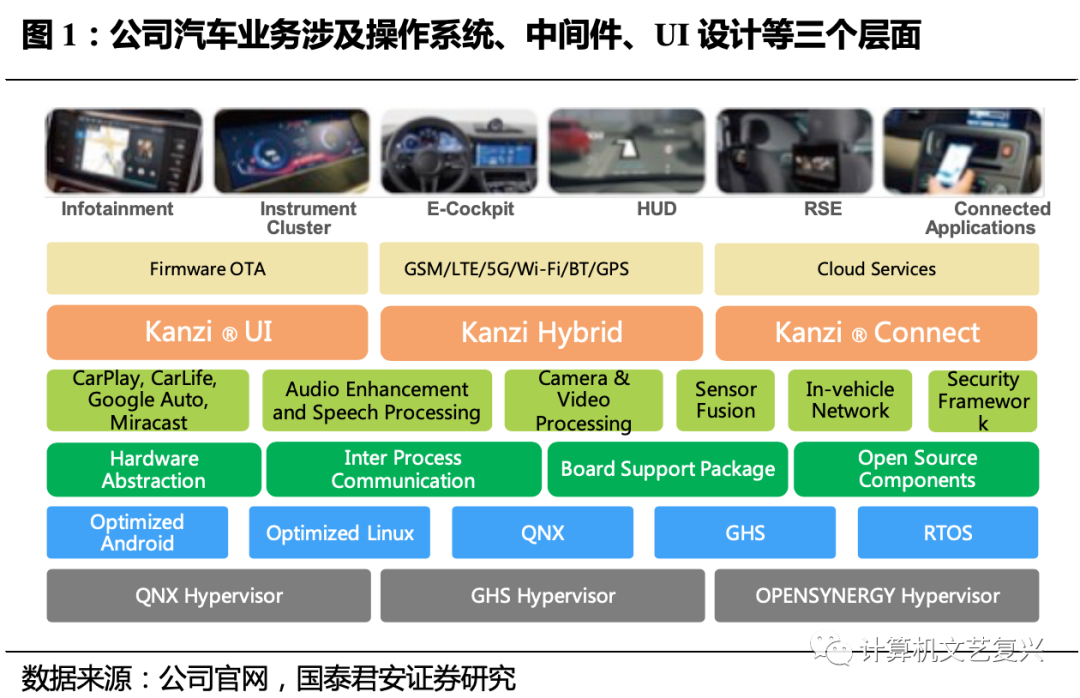

公司智能網聯汽車業務主要涉及操作系統、中間件、UI設計

公司智能網聯汽車業務主要涉及操作系統、中間件、UI設計三個方面。高通開發完硬件后,將形成流片版本,先發布給迅雷,迅雷將通過兩家合資公司迅雷聯達幫助高通點亮;第二部分是軟件層,中間可以疊加很多。中間件,如視覺、語音、通信SDK、停車應用算法等,連接底層驅動和上層應用;APP UI的開發主要是看字的部分。

從業務模式來看,公司智能網聯汽車業務分為三種充電模式。從商業模式來看,上述業務可分為外包、服務、平臺解決方案和解決方案、產品四大類。對應的計費模式有 NRE、 、 和 3 種。NRE是一種定制開發費,包括人力外包。客戶的需求是多少?評估工作量后,創達會給客戶報價,然后客戶一次性支付或分期付款;并且與產品 IP 相關或與平臺相關。是一次性授權,因為OEM的某些型號根本沒有數量,可能只是測試供應商的技術性能,在每個型號上運行供應商的解決方案;此外,還有一些比較pc外包,對于小型主機廠來說,銷量本身是比較有限的。在這種情況下,就成為了創達的保障或門檻。

在實際運營過程中,公司對外報價往往分為兩部分,一是一次性收費,二是。在實際報價過程中,對于純標準產品,公司可能會以對外報價的形式對外報價。如果同時包含產品和服務,可以結合NRE報價單一價格。事實上,像 Kanzi 這樣的純標準產品,很少有不需要定制的。一般嵌入式視覺產品如DMS、Face ID、AVM,包括停車產品,即使是以SDK的形式交付,也往往需要一些定制。

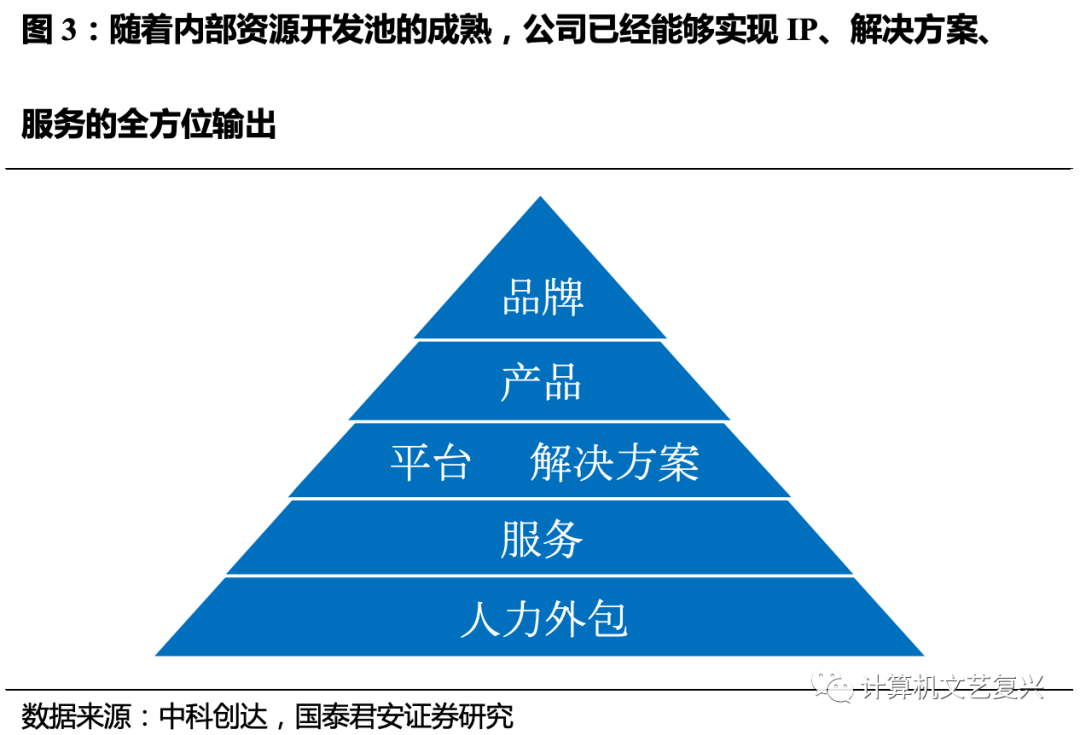

不同于人力外包公司,公司可以實現IP、解決方案和服務的全方位輸出。如前所述,在車載操作系統中,公司可以覆蓋的部分包括硬件適配、平臺層和應用層。將公司視為外包公司的投資者通常只看到硬件適配的部分。事實上,不同于單純的人力外包公司,公司經過多年的行業積累,已經形成了具有定制能力的內部資源開發池。成熟的研發體系使公司能夠實現IP、解決方案和服務的全面輸出,而不是提供基本技能的勞動力。如果你沒有這樣的系統,你就沒有看到高層次的系統架構和優化pc外包,你還沒有 沒見過 SDK等核心中間件,只能為客戶提供一個有基本技能的人力,負責在客戶現場解決問題。問題。

IP、解決方案和服務的綜合輸出使公司擁有更大的利潤率和更低的可替代性。

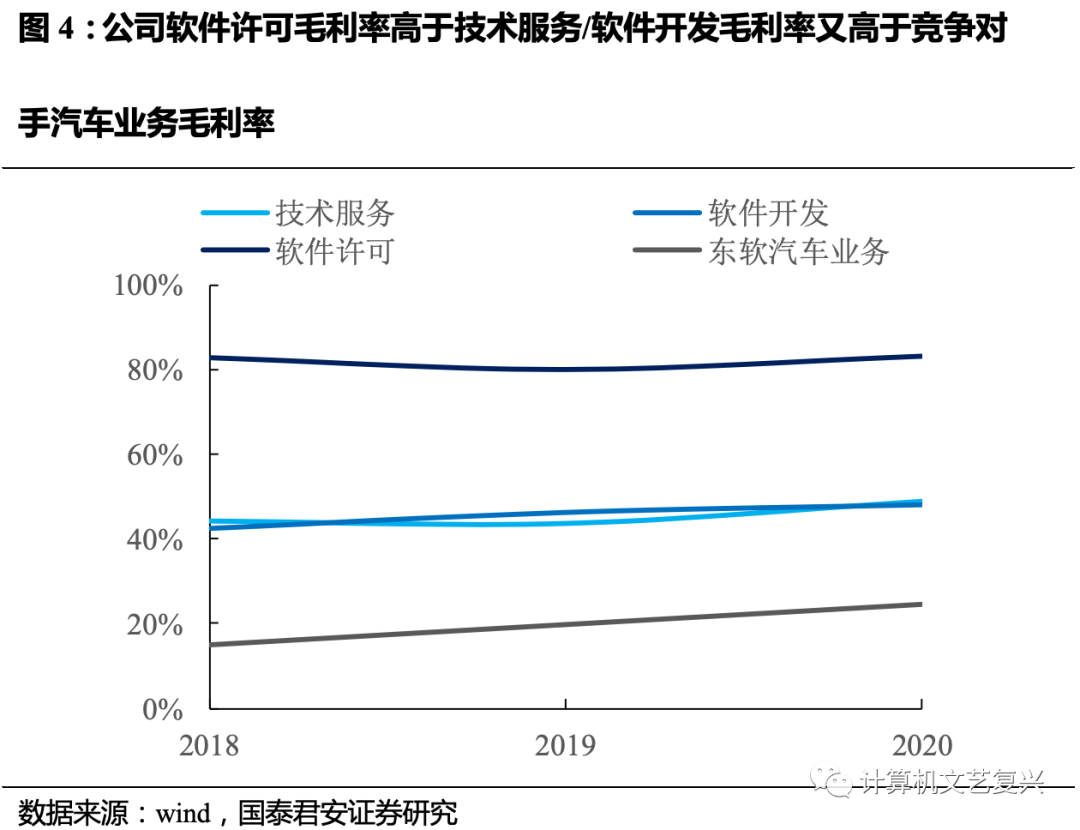

更大的利潤空間:這很容易理解。價值最高的層一定是解決方案層和平臺層。如果是純粹的人力外包,能夠獲得的利潤空間是比較有限的。例如,近年來,公司的軟件許可毛利率一直高于技術服務/軟件開發的毛利率,而后者又高于智能網聯汽車領域的勞務外包公司。

可替代性較低:在智能網聯汽車領域,客戶很容易對勞務外包公司進行制衡,因為后者的可替代性較高。對于主機廠來說,出于安全、議價能力等諸多考慮,他們往往不會將業務全部交給一家公司,而是選擇多家外包公司相互制衡。而如果一個廠商有能力定制,甚至進一步形成產品和IP層面的輸出,那么OEM就很難替換這個廠商,因為OEM很難承擔替換這個廠商的成本。 . 由此產生的銷量下滑風險類似于“為什么選擇虹軟”的邏輯

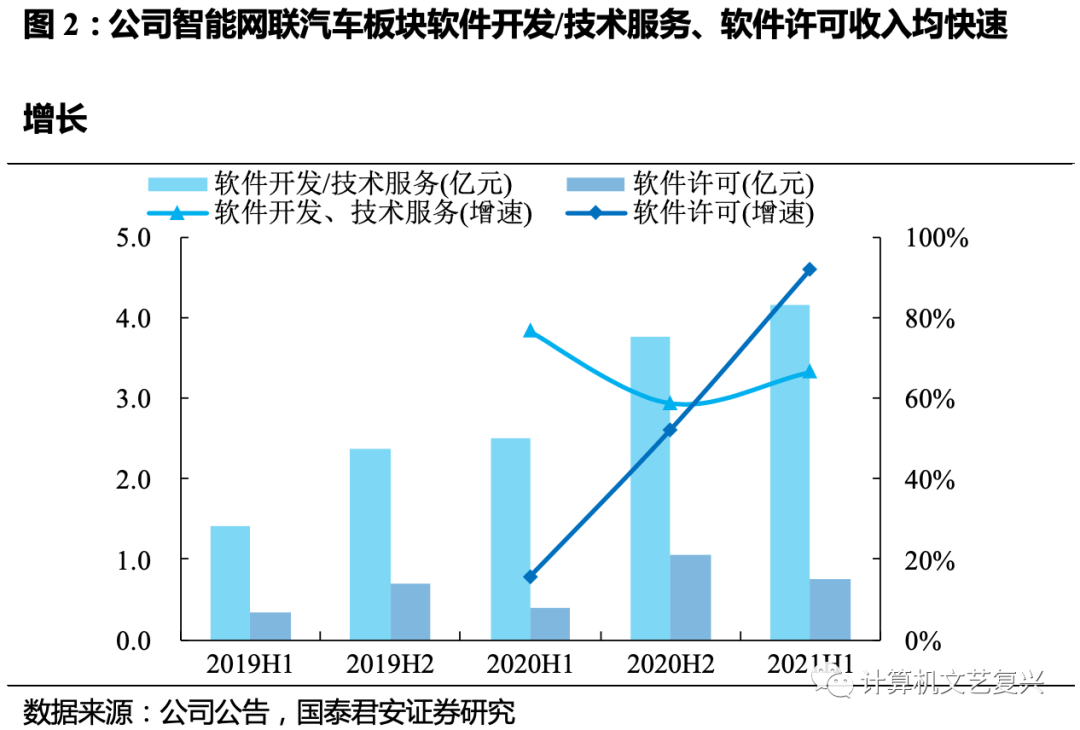

這里需要提到一點。NRE和兩種模式各有優缺點,短期內無需對兩者的比例過于死板。不少投資者非常關注“軟件開發、技術服務收入”和“軟件許可收入”在公司智能網聯汽車業務中的占比。我們認為,有時這些數據很難解釋。

駕駛艙領域的爆發是近兩年才開始的,從定點到量產的周期往往是2-3年。現階段,越來越多的新車型選擇智能座艙解決方案,這使得“研發和技術服務收入”也在快速增長。我們認為,在一個爆炸式增長的市場中,能否搶占更多份額是關鍵。我們不能簡單地將 NRE 視為定制化和產品化。我們還應該看到代表過去的模型,而 NRE 代表未來。模型。

從實際簽約情況來看,OEM的審批流程一般比較長。如果客戶同意可以一次性實施合作,往往會直接簽單。同時,也有創達實現產品化的模塊。,但對客戶來說不需要那么復雜,他們有預算,直接打包。

從投資人的角度來看,大家都喜歡做產品的公司,這樣公司才能獲得非常高的毛利和相對較低的邊際成本,但在智能駕駛這個不成熟的行業,從定義一個產品到很難保證產品的競爭力,再加上對產品的維護,一旦產品定義或交付出現問題,或者原本寄予厚望的車型銷量不如預期,該車型能否恢復成本將面臨比較大的考驗。

那么,會不會出現這樣一種情況:計算平臺廠商或者主機廠選擇自己做核心產品,然后找一些人力外包公司進行非核心開發,這會導致公司在這類領域的地位逐漸邊緣化系統?

我們不這么認為。公司汽車業務2000多人,主要專注于操作系統、中間件和HMI工具鏈的硬件適配。如果其他廠商想自己開發,投入的人員數量也會非常大。而且,公司作為獨立的第三方,可以與更多的廠商合作,行業積累和產品迭代更快,OEM或計算平臺廠商不可能做到這一點。(高通、華為、英偉達等沒有一家能稱霸世界)

由于華為的進入,一些投資者產生了上述疑問。這里我們以華為為例談談我們的理解:

從商業邏輯來看,華為還處于比較激進的推廣期。是一個從0到1的過程,在做前幾個客戶的時候,一定要選擇充分分散團隊。因為作為一個全新的平臺,即便算力足夠,從手機到車規的遷移,還有一個比較漫長的探索過程。現階段如果不部署團隊,很難保證量產的順利進行。我們相信,如果華為的芯片平臺真的被OEM廠商廣泛使用,華為不會有精力去服務所有的客戶。現階段,公司在大部分項目中仍將作為華為的合作伙伴,就像目前公司與高通的合作一樣。

從目前的項目價值來看,在目前的華為項目中,公司的參與度比較高。公司與華為的合作主要集中在上層,幫助華為將自己的硬件組件和軟件組件下沉到特定的項目和特定的模型中,以支持創達的原始中間件和之前為OEM定制的操作系統。雙方的合作還涉及到HMI。最初的價值差異主要在硬件虛擬化方面,但我們認為這是因為華為將自己定位為Tier 1,所以我們希望將硬件和虛擬化部分打包,以實現更好的交互,而不是一些投資者所理解的。” 華為可以做到這一切。”

合規聲明:本文節選自已入庫的官方研究報告。如需報告PDF原件,請后臺留言。

- 結尾 -

歡迎加入行業交流群!歡迎各位對計算機行業研究和投資(包括云計算、網絡安全、醫療IT、金融科技、人工智能、自動駕駛等)感興趣的朋友留言加入我們的行業交流群。我們的目標是建立系統的計算機行業研究框架,提高整個A股IT行業的研究水平,減少韭菜,拯救眾生。

法律聲明 本訂閱號發布的內容僅代表作者個人觀點,不代表作者所在機構的觀點。證券投資相關內容以所屬機構正式發布的研究報告內容為準。市場風險,投資需謹慎。在任何情況下,本訂閱號所表達的信息或意見均不構成對任何人的投資建議。在決定投資之前,如有必要,投資者必須咨詢專業人士并謹慎做出決定。本訂閱號運營團隊不對任何人使用本訂閱號中包含的任何內容造成的任何損失負責。本訂閱號所含內容為原創。

售前咨詢專員

售前咨詢專員